この記事はオウンドメディア『みんなの銀行 公式note』からの転載で、2021年1月に開催された記者発表会の模様を再構成したものです。

トークセッション登壇者

中野将志氏(アクセンチュア 常務執行役員 金融サービス本部 統括本部長)

森健太郎氏(アクセンチュア ビジネス コンサルティング本部 マネジング・ディレクター ストラテジーグループ 銀行 プラクティス日本統括)

横田浩二氏(みんなの銀行 取締役頭取)

永吉健一氏(みんなの銀行 取締役副頭取)

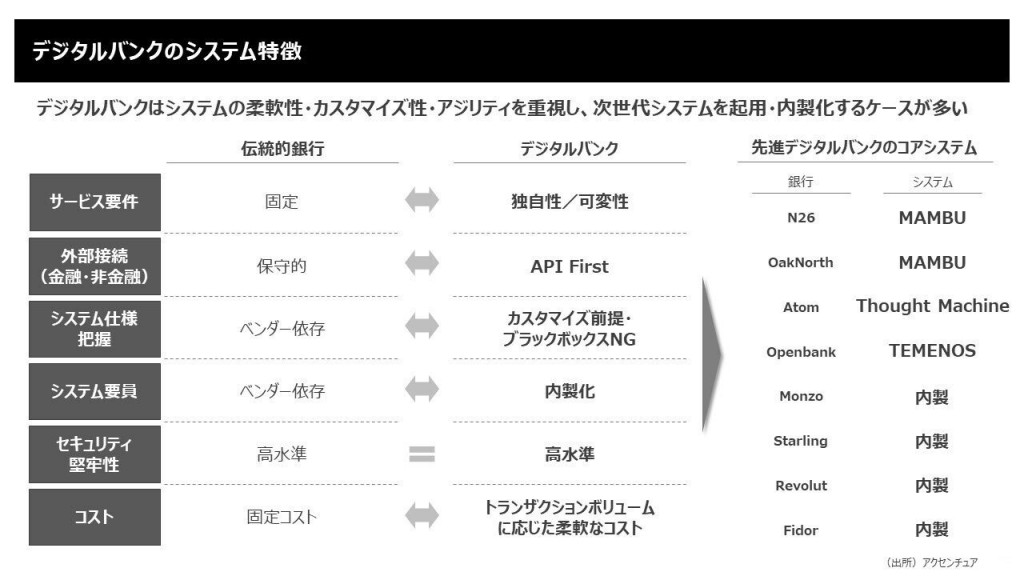

デジタルバンクのシステムの特徴

写真:永吉副頭取

永吉:「ゼロベースで作った新しいバンキングシステムである“ゼロバンク・コア・ソリューション”」がみんなの銀行の売りでありますが、では世界のデジタルバンクはどのようにシステムを作っているのでしょうか? 森さんにお話しいただきましょう。

森氏(アクセンチュア):我々の研究では、業務プロセスから商品、システム、ガバナンスまで分離させている銀行の方が、実はうまくいっているという結果が出ています。

このスライドにもありますように、先進デジタルバンクではコアバンキングシステムに、Mambu、Thought Machineといったパッケージシステムを採用しているところもあるのですが、その他、非公開も含めて内製化しているケースが多いんですね。

重要なポイントは2つ、本当に新しいテクノロジーを使ったコアバンキングソリューションを、いかに内製化できるかにあると考え、我々アクセンチュアは、みんなの銀行とゼロバンク・デザインファクトリー(ふくおかフィナンシャルグループのシステム開発子会社)の皆さんと一緒に相当な議論を重ねてきました。既存の銀行視点で考えるのではなく、「今、世の中で当たり前に使われている技術を、いかに我々が使いこなしていくか」そういった観点でシステムを作っています。

永吉:みんなの銀行とゼロバンク・デザインファクトリーがアクセンチュアさんと共同でゼロからバンキングシステムを開発し、およそ1年半で構築、2021年1月4日にシステム稼働に辿り着いたことは、実は銀行業界では考えられないようなスピードでした。バンキングシステムをどうやって作っていくかにあたっては、当初は、コアバンキングシステムをパッケージ販売する事業者のソリューションを用いて、そこに自分たちで開発を加えていくことも検討しました。社内では「パッケージを購入した方が費用を抑えられるのでは」という意見もありましたが、横田さん、今振り返るとどうでしょうか?

横田:グローバルなプレイヤーも含めて、コアバンキングシステムをパッケージ販売する事業者7社からご提案いただき、色々検討しましたね。「つながる」という意味では、事業者によってAPIの口が最初から4,000も用意されているところもあったり。一方で、アクセンチュアさんはまだバンキングシステムの開発という点では実績がない状況でした。

2018年12月頃から2019年3月頃まで非常に悩んだのですが、最終的には「世界一の技術力を誇るアクセンチュアさんと、パートナーを組んでやっていくしかない!」とみんなで決断したんです。でもアクセンチュアさん、めちゃ高いんですよ……(笑)。

写真:永吉副頭取(左)、横田頭取(右)

アクセンチュアさんと組んだことは大正解だったと思っています。2021年1月時点の開発体制は、アクセンチュアさんの開発者が150人ほど、みんなの銀行とゼロバンク・デザインファクトリーの開発者が50人ほどなので、今後は、早く自分たちだけで開発できるようになりたい。内製化に向けてスピード感をもって取り組んでいくことが残された課題です。

永吉:コアバンキングソリューションのパッケージ製品は、最初からある程度の機能とAPIが備わっているんですね。ただパッケージ製品は高額ですし、みんなの銀行では最初からそこまでたくさんの機能は必要としていませんでした。そんな理由もあり、アクセンチュアさんと一緒に、ゼロからシステムを作っていくことに決めたという訳なんですね。ぜひこのシステムを日本だけではなく、グローバルでも売っていきたいと思っていますので、その時はアクセンチュアさんのお力を是非お借りしたく(笑)。

森氏:その野心、もとよりございます(笑)。

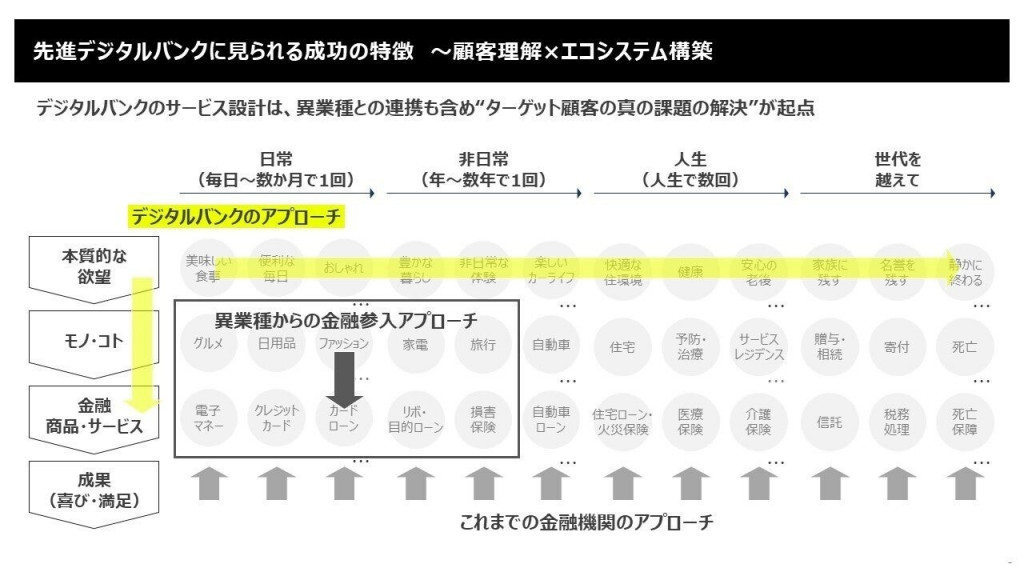

先進デジタルバンクに見られる成功の特徴~顧客理解×エコシステム構築

永吉:最後に「顧客理解」と「エコシステム」のコンセプトをまとめた(上の)スライドをご覧ください。こちらはみんなの銀行がデジタルバンクとして、これからどういったアプローチをしていくのか、ビジネスモデルも含めて表しているスライドです。

下から上に伸びているグレーの矢印は、これまでの金融機関のアプローチを示しています。銀行のお客さまは銀行口座をお持ちなので、銀行ではお客さまの日常や人生、世代を超えて幅広くカバーできるというのが大きな特徴だと思います。「銀行が保有する口座情報は宝の山」と呼ばれることもあり、金融以外の事業者の方にとって、この金融領域はとても魅力的なものでもあります。そのため(スライド真ん中の)濃いグレーの矢印が示すように、異業種からの金融参入のアプローチが非常に多くなっています。

写真:アクセンチュア森氏(左)、アクセンチュア中野氏(右)

森氏:そのため我々が一番重要視するのは、これまでの金融機関が行ってきたプロダクトアウトのアプローチではなく、もっと「顧客体験」を良くしていくこと。お客さまの課題を根本から解決し、価値あるものを提供するための「エコシステム」をどうやって構築していくのか。まさにこの考えが、みんなの銀行のサービス設計の起点となります。

永吉:これまで銀行は金融サービスの提供を通して、お客さまの幅広い人生の中で接点を持ってきましたが、どちらかというとお客さまの節目節目のタイミング、つまり日常よりも非日常のライフイベントのタイミングでローンや資産運用、保険といったサービスをご利用いただくことが多かったんです。

我々みんなの銀行では、「宝の山」と呼ばれる膨大な保有データの価値を正しく理解し、そのデータを通してお客さまをより深く理解していくことに着目しています。その結果、(スライドの)縦と横に伸びる黄色の矢印のアプローチで、お客さまの日常から人生、世代を超えて伴走していこうという結論に至りました。

横田:私は40年ものあいだバンカーをやっていますが、その半分以上は企画部門にいました。以前はマーケティングも商品企画もすべてバンカーが担当していたのですが、「顧客起点」と言いながら、実際は「よその銀行は何をやっているのか」といったことばかり見ていて、お客さまの方をきちんと向いていなかったのではないかと自戒の念も込めて振り返っています。

このみんなの銀行のプロジェクトがスタートして、私たちがこれまで一緒に働いたことのなかったエンジニアやデザイナーなど、従来の銀行では縁のない人たちが加わってきてくれたおかげで、新たに取り組んでいかねばならないことも見えてきました。これまでは「カスタマージャーニーマップ」なんて聞いたこともなく、「グループインタビュー」を実施してもなんとなく先に答え(結果)を用意してしまうようなやり方だった。新しい視点を持つことによって、このスライドにあるような顧客起点のアプローチがすごく意味を持つことだということが改めて分かりましたね。

永吉:アクセンチュアさんは金融の領域において、銀行や非金融事業者を世界各国でサポートされていますよね。中野さんからみて、「みんなの銀行のここは特に面白い」と感じるところがあったら教えてもらえますか?

中野氏(アクセンチュア):みんなの銀行さんの「みんなのための銀行を、みんなで作る」というアプローチは本当に面白く感じています。銀行を作っていく過程でさまざまな業務、商品、サービスを作る過程がありますが、今回、みんなの銀行さんと、テクノロジーを担うゼロバンク・デザインファクトリーさんのメンバーに加え、アクセンチュアのコンサルティング、クリエイティブ、テクノロジーのメンバーがチーム一丸となってプロジェクトを推進しています。アジャイルに、皆が意見を出し合って推進しているこの姿こそ、実はみんなの銀行の一番の強さではないかと思うんですよね。

写真:アクセンチュア中野氏

つまり、通常のウォーターフォール型(システムの開発を各工程に分けて進めていく開発モデル)であれば、コンサルティングのメンバーが「こういう商品、こういう収益モデルで、こんなビジネスモデルでやったらどうか」と提案し、テクノロジーのメンバーが「分かりました」といった風に進めていくことが多いですが、みんなの銀行のプロジェクトでは、テクノロジーのメンバーが会議の中で「最近のテクノロジーならこんなこともできるのに、そんなことやって意味あるのか?」といった意見が出てくるんですね(笑)。一方でクリエイティブのメンバーは「お客さまからみたら、こんな顧客体験はありえない!」と。

一見すると対立しているけど、「最終的にはお客さまにとって一番良いものは何なのか」を突き詰めていく意識を最初から全員で共有し、プロフェッショナルリズムを集結して作ってきたんです。これが一番の財産で、この輪に一般のお客さまも加わってきて、一緒にエコシステムを構築していく他の企業も加わっていく。「みんなで作っていく」という基盤があるのが、最大の強みであり面白さでもある。システム的な基盤のほか、信頼性、カルチャー、全てが今までの銀行と全く違う事が、みんなの銀行の可能性。組んでいく企業の課題は何なのか、その先にいるお客さまの課題を何かを一緒に解決していこうと言えば、どことでも組める可能性があると思っています。銀行ではあるけれど、もはやこれまでの銀行とは全く異なる存在ですよね。それは大きな可能性でもあると思います。

永吉:最後にすごく良い感じにまとめていただいて……恐縮です(笑)。先ほど横田が申し上げた通り、我々バンカーはこれまでエンジニア、デザイナーなどの領域の方とは直接的に縁のない世界でやってきましたが、現在、みんなの銀行のスタッフの6割は、銀行以外の業界から転職してきた人たちで、職種もエンジニア、デザイナー、データサイエンティスト、マーケターなどさまざまです。そうなるとそれぞれのバックボーンが異なるばかりに、会議中に殴り合いが始まるのではないかと感じる瞬間もあるほど、喧々諤々とやっていて……。

中野氏:“健全な”会議ですよね(笑)。

永吉:そうですね(笑)。皆さんにぜひ使っていただき、ご感想をいただき、それをまたどんどんカタチにして、みんなで新しい銀行を作っていきたいですね。本日はご参加いただきありがとうございました。

資料提供:アクセンチュア

撮影(記者発表会):菊地英二

※本トークセッションは、感染症対策を徹底のうえ実施しています。