長い巣ごもり生活の中で、新しい生活様式も定着した感がある。しかし、それに伴う悩みも多く出てきて一筋縄ではいかないのも事実だ。

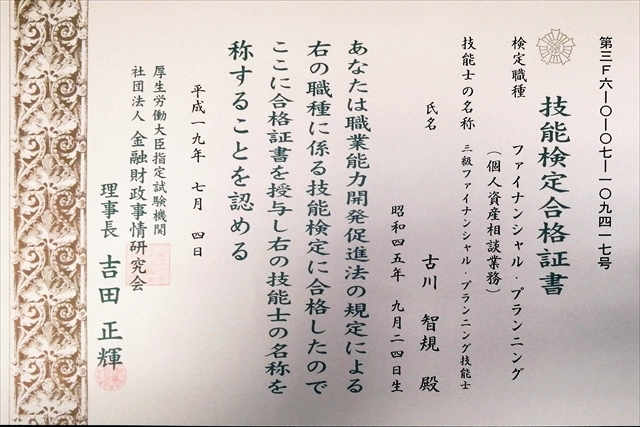

記者は3級フィナンシャ・ルプランニング技能士、いわゆるFPでもあるのだがアラフォーの知り合いとお茶を飲んで雑談している中で、とある相談を持ち掛けられた。FPは名称独占資格といい弁護士や医師とは異なり、だれでもその業務をすることができるが資格を名乗ることは、職業能力開発促進法により学科と実技試験を合格した有資格者にしか許されていない国家資格である。よって専門家には違いないが、少し勉強さえすれば合格できる資格なので本稿では難しい話はしない。件の相談は新様式の生活にかかわる話が端緒であった。

概要は次の通りである。なお、相談者(といっても知り合いでFPの顧客というわけではないが)の承諾を得て内容を書いている。

巣ごもりの中で、なるべく外出はしないように努めてはいるものの、必要な外出はしなければならないのが実情だ。とはいえ、ちょっとした移動では地下鉄やバスを利用せずに自転車で移動しようと思ったようだ。これは多くの方がそう思うのではないだろうか。買い物で出かけることが多いそうだが、外出の回数を減らすためにはなるべくまとめ買いをした方がよいと考えると安いスーパーにわざわざ出かけることになる。1回の買い物の荷物の重さと距離の遠さから、買い物だけで疲れてしまうということだった。アラフォーでは無理もないことでもあり、主婦の方々が日々買い物で苦労しているだろうことを考えると頭が下がる思いでもある。

そこで、電動アシスト自転車(以下、電チャリ)を購入しようと考えたわけだが、電チャリの値段は総じて高く、先々どうなるかわからない情勢の中で一度に大きな現金を支出するのは躊躇するという。それも理解できる。そうでなくてもデフレの世の中で、大きな買い物をするには勇気がいる。

ネット通販で電チャリを探すと安いものがあるが、それでも6万円以上はするようだ。月々の負担を減らすために分割払いをすることなると、クレジットカードの分割払い、リボルビング払い、あるいはペイディというサービスで3回あと払いする方法があった。果たしてどれがいいのか計算してみてほしいというのが相談内容だった。

まずはじめに、これらのサービスはすべてクレジットであるということを押さえておきたい。クレジットとは借金というイメージがある。結果的にはそうなのだがクレジットは信用供与(与信と呼ばれる)という意味であり、これは経済を動かす短期的な変動要因になっている。個人・企業・政府機関の取引にいたるまで規模の大小はあるものの、その多くはクレジットにより成り立っている。世の中に流通している現金紙幣をすべて集めても、現在発生しているクレジット総額には遠く及ばないのが今の経済だ。最終的には自分の信用をもとに将来の自分から借金する形となるわけだが、発生したクレジット(売り手の債権と買い手の債務)を現金で相殺決済して消滅させることになる。これを一般的に返済という。クレジットは収入以上の支出をすることができる経済の重要なファクターであり悪いことではないのだが、通常は金利や手数料がかかるので支払総額は購入金額よりも多くなることも理解しておきたい。

本稿において金利とは実質年率(金利だけではなく手数料等の諸経費を含めた金額を金利として計算する方法)と定義する。

さて、クレジットカードでもペイディでも必要なのは信用を供与されることであることは言うまでもない。つまりクレジットカードが発行され、あるいはペイディでの利用可能額が設定されているはずである。その利用可能額がその人に供与された信用ということになる。その金額は本人の信用や利用状況により変わるので一概には言えないし、供与されない場合もある(この場合は利用不可となる)。

以上のことを踏まえると、返済方法・期間と金利が比較要素になる。

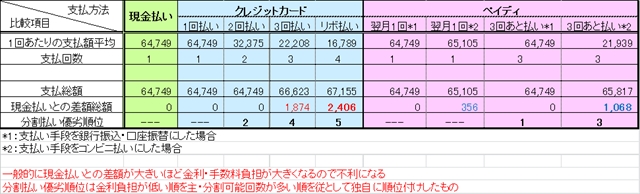

今回購入する予定の電チャリと必要なチェーンロックやスマホホルダー等の小物を合わせ、まとめて通販サイトで購入した税込み送料込み価格は64749円だったので、これをモデルにシミュレーションしてみる。

ここでは1回払いの比較はしない。1回払いには前払いを含めて、現金決済のほかにクレジットカード、電子マネー、代金引換、コンビニ払い、銀行振り込み、ペイディにも翌月払いという方法があり、いずれも金利が掛からず支払総額は購入金額と同額になるからどれを使っても条件はほぼ同じで、都合の良い方法を使えばよいという結論になる。

次に、2回払いを選択できるのはクレジットカードしかない。一般的に2回分割払いの場合は金利が掛からないカードがほとんどなので、単純に購入金額の半分を翌月に支払い、さらに翌月に残りを支払えばよい。ただし購入金額が大きい場合は半分の額も大きくなるので、支払い可能かどうかの検討をする必要がある。本件の場合であれば32375円(端数処理後の概算)である。

さらに毎月の負担を低減するのであれば3回払い以上を検討する必要がある。本件の場合は64749円であることを考慮すると3回払いが限度だろう。それよりも月々の負担を軽減したいのであれば、もはや支払い能力の限界があるものと自覚して購入そのものの是非を検討する必要がある。それに通販サイトによっては分割払いが利用できない場合もあるので、それらの利用条件も総合的に判断する必要がある。

3回払いで最も簡単なのがクレジットカードである。図表は記者が一般的なクレジットカードの3回分割金利12.5%、元利均等払いで試算した表である。2月16日に購入するとして、一般的なクレジットカードの締め日を15日、支払いを翌月10日とした場合、初回支払いは4月になるので4月10日から返済開始とした。64749円の支払いに対して1874円の金利支払いが必要だということがわかる。ゼロ金利といわれているのに12.5%は暴利ではないかという意見もあるが、その通りだとも仕方がないともいえる。仕方がない理由は個人向けの無担保小口融資なので、クレジットカード会社が負担するさまざまな経費に対して融資実行額が少ければこうなるという面もある。

毎月の支払額は概ね22000円程度で支払総額は66623円になった。クレジットカード会社により、融資実行日(購入日)と締め日や約定日の違いから若干の誤差は出るが、概してこのようなものである。

次に利用しやすいのはリボルビング払い(リボ払い)である。この方法は1回の買い物ごとに分割を指定するのとは違い、何回購入しても月々の支払いはあらかじめ設定した定額で済むという利点がある。しかし金利が高く設定されていて、いくら買い物をしても(利用可能額の上限までならという制限はあるが)定額支払いで済むということは、買い物をするたびに返済期間が際限なく伸びていくという決定的な落とし穴があるという点も忘れてはならない。返済期間が長くなるほど金利はかかり続け、いつまでたっても返済が終わらないという返済ループに陥ることになるので無節操な利用には注意が必要だ。

返済方法には定額の元金とそれにかかる金利を上乗せする方法と、金利を含めて定額を返済する方法がある。図表では20000円の元利均等定額払いで計算した。締め日と約定日は分割払いと同様の条件にした。金利は一般的なリボ払いの15.0%とした。また現在の利用残高がゼロであり、本件完済まで一切の利用はしないという条件での計算である。他の利用があると利用残高が積み上がってしまい、その分の金利負担が大きくなり返済期間も伸びてしまうので比較不能になってしまうからである。

毎月の支払額は金利を含めて20000円だが、支払総額は67155円となり金利負担の合計は2406円であった。この金額でリボ払いをすると支払回数は4回になる。

最後にペイディというサービスを見てみる。これは最近登場した新しいサービスなので少し説明しておくと、翌月1回払いと3回あと払いが選択でき金利はかからない。支払方法はコンビニ払い・銀行振り込み・銀行口座引き落としからの選択である。コンビニ払いの場合は1回当たり356円の手数料がかかるので便宜上、これを金利と考えて計算した。アプリをダウンロードしてオンラインで手続きをするだけで簡単に利用開始できるサービスではあるが、冒頭に述べた通りクレジットを得るという点に関してはクレジットカードと同じなので、与信システムの違いはあれども利用できない場合もあり得るし、利用可能額が利用者により変わるのは当然である。大手通販サイトでクレジットカード以外で利用できる分割払いサービスはこれくらいではないだろうか。もっとも翌月払いにしか対応していない通販サイトもあるので、総合的な観点からの検討を要する。

このサービスで3回あと払いを利用した場合、支払いを銀行振り込みや銀行口座引き落としを選択すれば金利も手数料もかからないので、単純に3分割した21583円を3回払えばよい。支払総額は当然だが64749円である。この場合は他のどの支払い方法よりも圧倒的に有利であることは言うまでもない。

次にコンビニ払いで試算した。1回あたり356円の手数料がかかるので3回合計で1068円の手数料負担となり、1回あたりの支払額21939円で支払総額は65817円になる。逆算して実質年率を計算すると9.87%になった。これは購入金額が大きければ大きいほど定額の請求書発行手数料356円だけなので割合(%)による金利がない分だけ有利になる。

以上のことから、1回払いの場合はどれも条件は同じなので都合の良い方法で、2回払いは選択できるのがクレジットカードに限られるが金利が掛からない分だけ有利、3回あと払いの場合はペイディの銀行振り込み・銀行口座引き落としが圧倒的に有利という結果になった。図表にまとめたので参考にしていただきたい。

相談者にこの結果を提示した結果、安心してペイディで賢く電チャリを購入したようである。これで不利益なく新しい生活様式でのまとめ買いや普通自転車では無理だった遠出ができるようになるだろう。

デフレの世の中だからこそ、日本の経済ひいては我々を取り巻く景気のことを考えると、消費(買い物)をしてお金を回していかないとみんなの所得につながらない。しかしながら世情が安定しない中では余計な負担や出費はなるべく抑えたいのもまた事実であるから、どうせ消費するのであれば賢く消費するのは知恵であり知らないよりも知っていた方がよいのは言うまでもない。本稿がお買い物の際の一助になれば幸いである。

※写真および図表はすべて記者撮影・作成

※写真はイメージ画像です

※金利等の計算は簡易的なものであり、金利・購入日・締め日・支払日・日割り計算・付利単位・端数処理で結果が若干変動します。