「年金さえあれば老後は安泰だ!」と思っているサラリーマンの方、いまどのくらいいるでしょうか?若い人たちが将来受け取る年金額が減っていくのはほぼ確実、とはいえ、不安だからと貯蓄ばかりしていては、日本の経済はいつまで経っても良くなりません。「貯めすぎると景気のために良くないし、使い過ぎると将来が不安…どうしろっていうの?」そんな悩めるあなたのために、面白いデータがあります。各国の高齢者が、どのように老後の収入を得ているかを比較したものです。

(出所)社会実情データ図録(http://www2.ttcn.ne.jp/honkawa/1320.html)

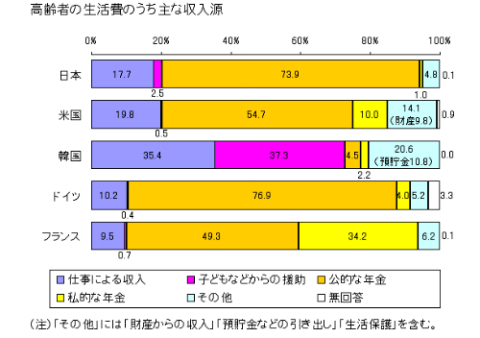

これを見ると、日本の高齢者は公的年金に生活費のほとんど(7割以上)を頼っているのがわかります。「公的年金が減らされる=生活が困窮する」のが分かりますね(ちなみにドイツも同じ)。では他国の高齢者たちはどのように収入を得ているのでしょうか?中国、フランス、アメリカを例に、3つの老後モデルをご紹介しましょう。

(1)高齢者になっても働いて、子供にも援助してもらう「韓国モデル」

この中で最もユニークなのは韓国です。収入割合を見ると、「仕事による収入」「子供などからによる援助」が、それぞれ3割強もあり、公的年金の割合は1割にもとどきません。韓国は高齢者数が少なく、政治的に弱い立場なので優遇されにくい状況もあるようですが、この収入割合なら多少公的年金が下がっても大したダメージにならないことがわかりますね。

(2)企業の退職年金で公的年金を補う「フランスモデル」

フランスは、「私的な年金」(任意加入)の割合が3割強。公的年金が4割強ですから、公的年金を私的年金で補っていることが分かります。フランスも日本同様、高齢化が進み、公的年金の支給額が減っています。そんな中で、企業が運用する任意加入の通称「上乗せ退職年金」が発達してきたんだそう。

(3)資産運用からの副収入を得る「アメリカモデル」

他と比べると「資産運用」による収入がやや多いモデル。さすが投信、株式保有率の方が預貯金よりもはるかに多いアメリカの家計といった感じでしょうか。これは若い頃からの金融リテラシー訓練や運用経験の蓄積の賜物と言えましょう。個人資産のほとんどが預貯金と保険の日本人が、いきなり真似するのは難しいかもしれませんね。

公的年金の支給年齢引き上げや、支給額の引き下げは、高齢社会化する先進国ではどの国でも起きていること。「国が悪い」と不平不満を言うだけでなく、本格的な破綻が訪れる前に、将来の自分がどのように収入を得るかを考えてみてはいかがでしょう。体力に自信があったり、子供と将来も仲良くする自信があるなら「韓国モデル」、大企業にお勤めの場合は企業年金に厚めに投資する「フランスモデル」、今からでも資産運用の勉強をする気力があるなら「アメリカモデル」…さて、あなたはどれを選びますか?