みんなの銀行 CXOオフィスの市原です(広報を担当しています)。

前回のステーブルコイン後編(連載#3)では、日本におけるステーブルコインの法規制について学びました。「電子決済手段」という新しい定義が生まれ、銀行や資金移動業者が発行する「安心・安全なステーブルコイン」の土台がようやく整った、というお話でした。

前回の最後、私はAI先生に期待を込めてこう言いました。

「道具が揃ったということは……次は、それを使って具体的に何をするかの話ですね?」

それに対するAI先生の答え。それが、今回のテーマである「お金の『送り方』のアップデート」と、その先にある「預金を『意志』に変える」という挑戦です。

ただ、銀行員として、そして一人のユーザーとしての正直な「本音」を言えば、こうも思っていました。

“安全な「箱」ができたのは分かった。でも結局、今使っている決済アプリやネットバンキングが少し便利になるだけでは? すでにスマホで送金できているのに、これ以上「送り方」をどうアップデートするというのか?”

この少し冷めた疑問を抱えたまま、Web3の専門家、AI先生のところへ向かいました。

その先に、私たちの預金残高という「静止した数字」の概念を根底から覆す、衝撃のパラダイムシフトが待っているとは知らずに……。

1章【深掘り】:銀行員として見過ごせない、既存システムにある「摩擦」の正体

生徒(広報 市原):AI先生! いよいよ今回から本編ですね。前回予告していただいた「お金の『送り方』をアップデートする」という言葉、すごく格好いい響きですが……。

正直なところ、今のスマホ決済やネットバンキングでも十分便利ですし、これ以上「送り方」が変わると言われても、なかなか想像がつかないんです。

AI先生(Web3.0開発グループリーダー 渋谷):実は、私たちが今「便利だ」と思い込んでいる送金の裏側には、金融業界全体が抱え続けてきた「見えない壁」が幾重にも存在しているんです。

あなたも国際金融における送金の仕組みがいかに複雑か、聞いたことはありますよね?

銀行実務の現場にある、見えない「摩擦(フリクション)」

生徒:はい、あれは本当に壮絶な手続きですよね。

例えば、日本から海外へ送る際、複数の「中継銀行」を経由し、受取人名の一文字の相違(英語表記のスペルミスなど)で着金不能となり、資金が滞留してしまうことも……。その裏側では、銀行員が照会や確認作業に奔走しているのが現状です。

AI先生:その「ハラハラ」の正体こそが、既存システムにある「摩擦(フリクション)」です。

今の送金は、世界中の銀行が鎖のようにつながっているように見えますが、その実態は「バケツリレー」なんです。

バケツ(お金)を渡すたびに、「この送り主は誰か? 中身は正しいか? 反社会的勢力との関わりはないか?」とリレーを止めて確認作業が入ります。もちろん、これはマネー・ローンダリング(資金洗浄)などを防ぎ、お客さまと社会の安全を守るために法的に不可欠なプロセスです。しかし、その厳格な確認作業が結果として手数料を高くし、届くまでに数日かかり、そして銀行間のネットワークが止まる夜間や土日にはリレー自体が止まってしまうという「摩擦」を生んでしまっているのも事実です。

「バケツリレー」から「デジタル高速道路」へのアップデート

生徒:そのバケツリレーを止める「確認コスト」――つまり、人手によるチェックや不備の照会にかかる手間が、私たちの不便につながっているんですね。

AI先生:その通り。そこで登場するのが、ステーブルコイン後編(連載#3)の事例でも出てきた「P2P(ピアトゥピア)」という仕組みです。

Web3はこのバケツリレーを、仲介者を介さずデータが直接相手に届く「P2P型のデジタル高速道路」へと、文字通りインフラからアップデートします。ステーブルコインという「価値のデータ」が、誰にも邪魔されず、確認のために止まることもなく、ダイレクトに走り抜ける。

仲介者がいないP2Pだからこそ、摩擦が極めて小さくなる。24時間365日、1円以下の少額でも、極めて短時間で届く。これこそが、お金の「送り方」における真のアップデートの第一歩なんです。

2章【ビジネス変革】:請求書と入金消込を過去のものにする「DVP決済」の衝撃

経理業務のボトルネック、「入金消込」からの解放

生徒:P2Pで摩擦が消えるのは嬉しいですが、それって「振込がちょっと速くなる」というレベルの話にとどまりませんか?

AI先生:いえ、ビジネスにおける真の主役は、ネットワークの形よりも、その上で動く「DVP」という決済の仕組みです。これが世の中の「ビジネスプロセスそのもの」を激変させます。

生徒:DVP……。具体的にどうビジネスを変えるんでしょう?

AI先生:例えば、企業の「経理」の仕事を想像してみてください。月末になると大量の請求書を発行して、振り込まれたリストを一行ずつ突き合わせて、「これはどの案件の入金か?」と特定する作業がありますよね。

生徒:手作業による膨大な「入金消込(にゅうきんけしこみ)」ですね。銀行員として、この作業の重さはよく分かります。振込名義が少し違うだけで特定に時間がかかったり、金額が1円合わないだけで大騒ぎになったり……。企業にとって、膨大な事務コストという「摩擦」が最も残っている領域です。

AI先生:その摩擦を根本から消し去る魔法が、DVP(Delivery Versus Payment:資産の引き渡しと支払いの同時実行)です。

これまでは「品物が届く」のと「お金を払う」のは別の出来事でした。だからこそ、後で人間が突き合わせる作業が必要だったんです。

でもWeb3では、スマートコントラクトによって、お金そのものにルールを組み込む「プログラマブルマネー」が実現します。これによって、発送と支払いの二つを「不可分な一つの処理」として同時に完結させることができます。

生徒:二つを不可分な一つの処理に……?

AI先生:はい。ここで使われるのが、「条件付き支払い(エスクロー機能)」です。

「品物が届いたというデータ」を確認した瞬間に、プログラムが預かっていたお金を自動で解凍して支払う。つまり、「品物の受け取り」がそのまま「支払いの完了」になる。これがDVPの真髄です。

生徒:なるほど。支払いが「後日」ではなく、受け取りと同時に「自動完了」してしまうなら、あとで人間が請求書と入金を突き合わせる必要がそもそもなくなりますね!

AI先生:おっしゃる通り! 煩雑な「入金消込」という業務そのものを、過去のものにできる可能性を秘めています。

お金が意志を持って、正しい条件(受け取り)が満たされた瞬間に、自ら動いて決済を完結させる。

事務ミスも、未払いの心配も、確認待ちのタイムラグも大幅に削減され、過去のものになる可能性を秘めています。

生徒:技術としてのP2Pがあるからこそ、こうした高度なDVPが、間に誰の手も介さずに実現できるわけですね。

AI先生:はい。DVPによって決済が「事務作業」から「自動処理」へと進化する。これが、Web3がビジネスにもたらす破壊的なイノベーションなんです。

3章【経済の最小単位】:0.1円が「感謝のしるし」になる。マイクロペイメントの真価

1円を送るために100円払う「Web2経済」の限界点

AI先生:ここまで「送り方の形(P2P)」や「タイミング(DVP)」の話をしてきましたが、次は「送る量」の話をしましょう。

送り方がアップデートされることで、経済の最小単位すらも書き換わってしまいます。それが、「マイクロペイメント(超少額決済)」です。

生徒:マイクロペイメント……。少額の支払いということですよね?

でもAI先生、正直なところ、1円とか0.1円を送ることに意味があるんでしょうか。銀行員としての感覚だと、1円を送るために数百円の振込手数料を払っていたら、経済として成り立たない気がしてしまいます。

AI先生:まさにそこがポイントです。現在のインターネット(Web2)の世界では、1円以下の小さな価値交換は、すべて「手数料の方が高い」という理由で切り捨てられてきました。

その結果、私たちはサービスを「広告を見せられる代わりに無料で使う」か、あるいは「月額1,000円といったサブスクリプションでまとめて支払う」かの、ほぼ二択しか選べなかったんです。

生徒:確かにそうですね。記事を一つだけ読みたいのに、月額会員にならないと読めないといった「不自由さ」はよく感じます。これも一つの「摩擦」だったわけですね。

AI先生:鋭いですね。でも、第1章でお話しした「P2Pで直接つながる」Web3の世界なら、中間コストが極限まで下がるため、「0.1円」という超少額でも瞬時に送ることができます。手数料を気にせず、電気のように必要な分だけ支払えるようになるんです。

AI先生の補足:

利用するブロックチェーンの種類によって、少額のネットワーク手数料「ガス代(Gas Fee)」が発生しますが、処理が高速で格安な最新のブロックチェーン技術を活用することで、従来の銀行振込に比べれば圧倒的に低コストで実行可能です。

ボランティアを「持続可能なビジネス」に変える、0.1円の力

生徒:0.1円単位で支払えるようになると、どんな新しいことができるようになるんでしょうか?

AI先生:例えば、「ネット記事を1行読むごとに、0.1円が作者に支払われる」といった精算が可能になります。

あるいは、スマートウォッチで提供した自分の歩数データに対して、ヘルスケア企業から「1歩につき0.01円」がリアルタイムで自動的に支払われる、といった未来も考えられます。

生徒:1回の金額は小さくても、世界中の活動と結びつくと膨大な流れになりそうですね。

AI先生:そうなんです。さらに大きいのは、ボランティア活動などの社会貢献です。

例えば、「街のゴミを一つ拾うごとに、自治体から0.1円が支払われる」という仕組みを作ったとします。これまでは「お金を届けるコストの方が高い」からと、個人の善意=ボランティアに頼るしかなかった小さな行動が、きちんとした持続可能なビジネスとして回り始めるんです。

生徒:なるほど……。P2Pでお金を極限まで細分化できるからこそ、これまでは見過ごされてきた「小さな善意」や「価値の破片」に、初めて値段がついて循環し始めるわけですね!

AI先生:ええ。経済の隅々にある細い血管(マイクロ経済)に、初めて血が通い出すようなイメージです。

摩擦が消えることで、私たちは「感謝」や「貢献」を、0.1円単位の滑らかな重みで交換できるようになるんです。

4章【時間軸の解放】:給料は「月払い」から「秒払い」へ。価値のストリーミング

「1ヵ月に1回」というWeb2の制約からの解放

AI先生:摩擦が消えると、私たちの「時間」に対する感覚すらも変わります。もし「給料が、働いたその瞬間に、1秒ごとに振り込まれる」としたら、どう思いますか?

生徒:秒払い!? 1ヵ月待たなくていいのは嬉しいですけど……。でも先生、銀行員として気になります。

日本のルールでは、お給料は「月に1回以上、決まった日に払う」という決まり(賃金支払の5原則)がありますよね? 1秒ごとに流れてくるのは、法律的に大丈夫なんですか?

AI先生:現役の銀行員ですね! 非常に重要な指摘です。おっしゃる通り、日本の労働基準法第24条には「賃金支払の5原則」という厳格なルールがあり、「毎月1回以上」「一定の期日」に支払うことが義務付けられています。

賃金支払の5原則とは?

労働基準法に基づき、賃金は「①通貨で、②直接労働者に、③全額を、④毎月1回以上、⑤一定の期日を定めて」支払わなければならないという原則です。2023年4月に「デジタル払い」が解禁されましたが、これら5つの原則自体は現在も維持されています。

参考リンク:労働基準法第24条(賃金の支払)について/厚生労働省(https://www.mhlw.go.jp/stf/houdou/2r98520000017g3r.html)

生徒:つまり、技術的に「1秒ごとに送金」ができても、社会のルールがまだ「月払い」のリズムで動いているということですね。

AI先生:その通りです。2023年4月に「給与のデジタル払い」が解禁されましたが、これもまだ銀行振込の代替手段という段階にあります。

実際にお金が「秒単位」で流れるとなると、所得税の源泉徴収や社会保険料の計算、あるいは1円以下の端数処理といった「企業の会計実務」もすべてリアルタイム化しなければならないという、新しい課題も見えてきます。

ステーブルコインによる「秒払い」は、あくまでWeb3がもたらす「技術的な到達点」。今は、技術が先行し、後から制度や社会のOSが追いついていくフェーズ。

まずは、ギグワーク(単発の仕事)の即時報酬など、「支払いのタイムラグ」という摩擦がユーザーの利便性を著しく損なう(=即時払いでないとサービスが成り立たない)領域から、現行制度の枠組みを工夫しながら少しずつ広がっていくでしょうね。

生徒:なるほど。「技術的には可能になった。あとは社会の仕組み(OS)をどうアップデートしていくか」というフェーズにいるわけですね。

AI先生:その通りです。既存の銀行システムや今の社会ルールの中では、その「摩擦」を乗り越えるのは容易ではありません。でも、プログラム可能なステーブルコインなら、そうした制約を超えて、お金を文字通り「水」のように流し続けることだってできるんですよ。

お金を「固まり」で送る時代から、水のように「流し続ける」時代へ

AI先生:これまでは、振込の手数料や事務処理のコスト(摩擦)が大きかったため、「1ヵ月に1回」という固まりでまとめて処理するしかありませんでした。

でも、プログラム可能なステーブルコインなら、お金を絶え間なく送り続けることが可能です。これを「価値のストリーミング」と呼びます。

生徒:だから、「1ヵ月」というバッチ処理を待つ必要がなくなるわけですね。

AI先生:そうです。例えばオフィスでパソコンを開いて仕事をしている間、スマホのウォレット残高がチャリン、チャリンと1秒ごとに増え続ける。あるいは、配達パートナーが荷物を玄関に置いたその瞬間、第2章でお話ししたDVPによって報酬が確定し、即座に支払われる。

生徒:働いた瞬間に報酬が手に入るなら、1ヵ月先の「給料日」を指折り数えて待つ必要がなくなりますね。生活の仕方が根本から変わりそうです。

AI先生:非常に大きな変化ですよね。「お金を一定期間貯めてから使う」という静止した感覚から、活動と同時にお金が流れてくる、まるで「ライフラインの電気や水」のような感覚に変わるんです。

生徒:摩擦が消えることで、お金が時間の縛りからも解放される。P2PやDVPといった技術が組み合わさることで、私たちの経済活動が、文字通り「リアルタイム」に同期していくんですね。

AI先生:はい。お金が「固まり」として届く時代から、必要な時に必要な分だけ「流れ続ける」時代へ。これが、Web3がもたらす時間軸のパラダイムシフトです。

5章【パラダイムシフト】:お金は「静止した数字」から「動く意志」へ

預金残高は「安心のゴール」から「活動のスタート」へ変わる

生徒:AI先生、ここまでのお話を聞いていて、ひとつの大きな気づきがありました。伝統的な銀行員としてのこれまでの仕事は、「いかに多くのお客さまに、いかに多くの『預金残高』を貯めていただくか」が最大の目標だと思っていたんです。

AI先生:銀行の本業ですから、当然の感覚ですよね。

生徒:でも、AI先生の話を聞いていると、お金がこれほど滑らかに、細分化されて動き始めると、もはや「残高という静止した数字」に執着する意味自体が、薄れていくような気がしてきたんです。

AI先生:素晴らしい気づきです。それこそが、タイトルにも込めた「預金を『意志』に変える」というパラダイムシフトの本質なんです。

これまでは、銀行口座に「いくらあるか」という残高(静止した数字)が、個人のステータスであり、安心の源であり個人の信頼のバロメーターでした。いわば、お金は「安全に貯めておく貯水池」のような存在だったんです。

生徒:貯水池……。安全に貯めること自体が目的になっていた、ということですね。

個人の価値は「いくら持っているか」から「どう動かしたか」へ

AI先生:でもこれからは、お金の価値は「いくら持っているか(所有)」から、「そのお金をどう動かしたか(行動の可視化)」へとシフトしていきます。

生徒:お金を「どう動かしたか」が、その人の価値になるということですか?

AI先生:そうです。例えば、今の銀行振込では「誰が誰にいくら送ったか」という記録は、銀行と本人以外には見えません。そのため、どれほど素晴らしい活動を応援(寄付)していても、それがその人の「信頼」として可視化されることはありませんでした。

生徒:確かに、応援や寄付は「見えない善意」のままでしたね。

AI先生:でもWeb3の世界では、あなたの「応援の記録」がブロックチェーンに刻まれます。

「この人はいつも地域のスポーツチームを支えている」「この人は困っているクリエイターに真っ先に手を差し伸べている」という行動が可視化されることで、それがその人の新しい信頼やステータスになっていくのです。

生徒:なるほど……。お金を「貯め込んでいる人」よりも、お金を「意志を持って動かしている人」の方が評価される世界……。

AI先生:はい。お金はもはや単なる数字ではなく、「意志を社会に届けるエネルギー」や「コミュニティを活性化させる血液」へと形を変えるんです。

生徒:残高という「ゴール」を目指すのではなく、行動という「スタート」のためにお金を流す。「送り方」のアップデートは、単に便利になるだけでなく、お金を「静止した数字」から解放して、私たちの「意志」と直結させるためのものだったんですね。

AI先生:ええ。価値の指標が「所有」から「貢献」へ。お金があなたの意志を持って社会をエンパワーメントしていく。これこそが、お金の「送り方」をアップデートした先に待っている、新しい経済の姿なんです。

6章【未来のスタンダード】:利息がつかないデメリットが、なぜ「新体験」に変わるのか?

「でもAI先生、この理想を『みんなの当たり前』にするには、どうすればいいんでしょうか?」

生徒:送り方のアップデートによって、価値観までアップデートされていく。理論は理解できましたし、未来の可能性にはワクワクします! ただ、いざ実践となると話は別です。

ユーザーが自分で「秘密鍵」を管理し、なくしたら二度と資産を取り出せない……。そんな「一歩間違えたら終わり」という緊張感を、日々の暮らしに求めるのは、あまりに酷なハードルだと感じます。

生徒:どんなに思想が素晴らしくても、今私たちが当たり前に享受している「スマホひとつで完結する気軽な操作感」と同じくらい、誰もが安心して使いこなせるようにならなければ、本当の意味で社会は変わらないのではないでしょうか?

AI先生:実は、その「使いにくさ」を解消する「アカウント抽象化(Account Abstraction)」という技術が、今まさに銀行とWeb3をつなぐ架け橋になろうとしています。簡単に言うと「Web3を今のアプリと同じ感覚で使えるようにする技術」のことです。

「秘密鍵」を意識しない、今のアプリと同じ使い心地

AI先生:これまでのWeb3では、自分でお金を管理するために複雑な「秘密鍵」を紛失しないよう、細心の注意を払う必要がありました。しかし、このアカウント抽象化という技術を活用すれば、ユーザーは裏側の複雑な仕組みを意識する必要がなくなります。

パスワードを忘れたら再発行できる、顔認証や指紋認証でログインできる……といった、今の「みんなの銀行」アプリと同じ使い心地で、高度なブロックチェーンの世界を扱えるようになるんです。

銀行など信頼できる事業者が、Web3の「非中央集権」な自由さを損なわずに、ユーザーの「鍵」の管理をサポートする。これこそが、アカウント抽象化という技術がもたらす最大の恩恵なんですよ。

生徒:なるほど。銀行が「安全な入り口(ゲートウェイ)」になってくれるなら、私たちユーザーも安心して新しい世界に飛び込めますね。

「いくら持っているか」から「どう動いたか」へ。可視化される新しい信頼

AI先生:そして、使いやすくなった先の未来で、お金の役割はさらに進化します。

これまでは銀行口座の「預金残高(静止した数字)」が個人のステータスでした。しかしWeb3時代は、「どうお金を動かしたか、誰を応援したか」という行動履歴がブロックチェーンに刻まれ、それが新しい「個人の価値(信頼)」になっていきます。

生徒:具体的には、どういうことでしょうか?

AI先生:例えば、ボランティアに参加した証明としてNFTを受け取ったり、特定のプロジェクトに寄付をしたり。誰が、どんなアクションに貢献したかが(匿名性を保ちつつ)外部からも確認できるようになれば、「お金をたくさん持っている人」以上に、「社会に良いエネルギーを循環させた人」が信頼されるようになる。

お金が「自動的に活動し、価値を生むエネルギー」に変わる、文字通りのパラダイムシフトです。

【連載#5(資産運用編)への伏線】:利息がつかないデメリットが、なぜ「新体験」に変わるのか?

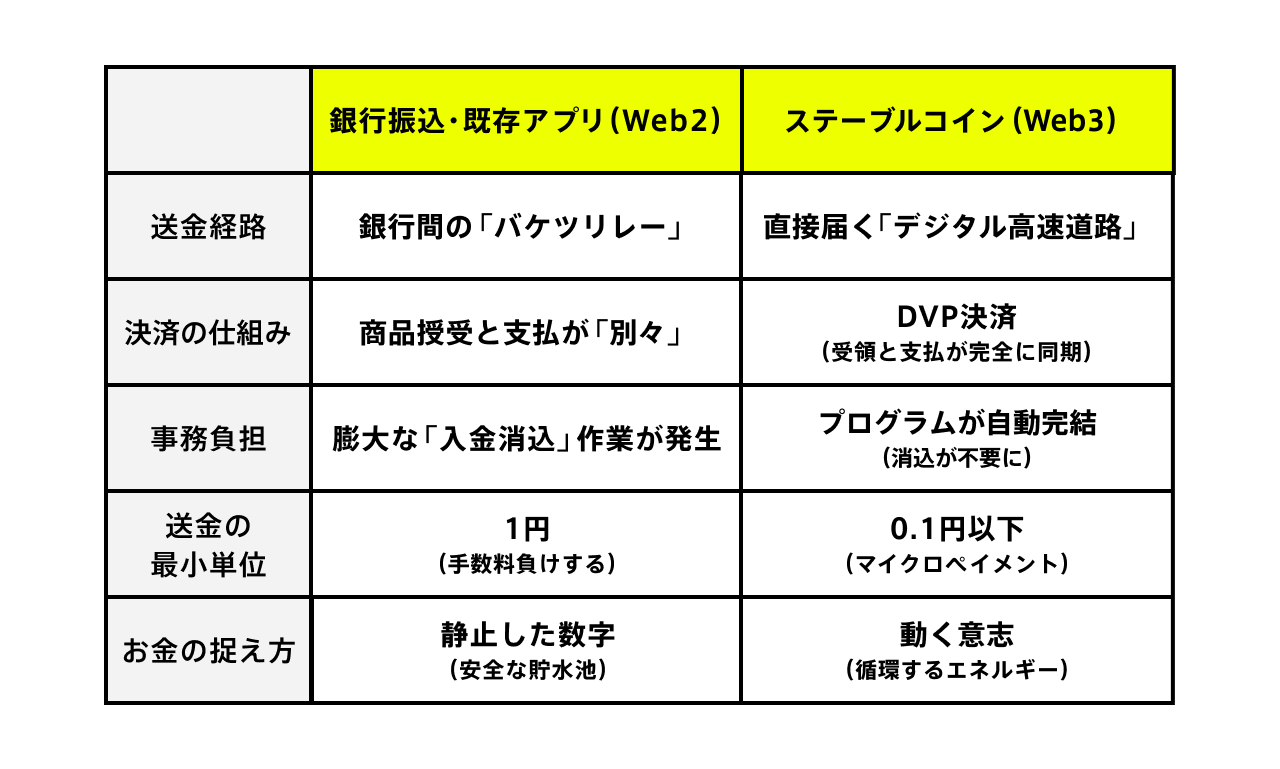

AI先生:ここまでの話をまとめましょう。既存の決済が抱えていた「バケツリレー」や「入金消込」といった摩擦は消滅し、0.1円単位の送金が可能になります。

結果として、お金は「貯める水溜まり」から「循環するエネルギー」へと進化するわけです。下の表を見てください。

(表:AI先生のまとめ!お金の「摩擦」が消える決済のビフォーアフター)

生徒:未来の銀行のカタチが見えてきた気がします。でも先生、一つだけ現実的な疑問が。日本国内の法律では、決済用のステーブルコインには「利息(金利)」がつけられない決まりですよね?

AI先生:その通りです。銀行預金のような「数字上の利息」はつきません。

生徒:……だとしたら、結局みんな、利息のつく「銀行預金」に預けたままにするのではないでしょうか?

ステーブルコイン後編(連載#3)で、DeFi(分散型金融)で「利回り(APY)」が得られるという話も少し出ましたが、預金のような確実な利息もつかない(決済用の)ステーブルコインをあえて使うメリットって、どこにあるんですか?

AI先生:ふふふ。実は、利息という「旧来のモノサシ」を捨てた先にこそ、全く新しい「資産運用の逆転劇」が待っているんです。

生徒:逆転劇……?

AI先生:次回、資産運用編(連載#5)では、ステーブルコインが切り拓く「新しいお金の増やし方」について、あくまで海外の最新事例や技術的な可能性としての話になりますが、DeFi(分散型金融)の仕組みなどを交えて徹底的に解き明かしましょう。

連載「Web3って結局なんなの?」、#5 資産運用編へ続く

※この記事は、みんなの銀行公式ブログ「note」からの転載です。

最新情報やサービス詳細は、みんなの銀行公式サイトをご確認ください。

公式サイト:https://www.minna-no-ginko.com/